:quality(80)/p7i.vogel.de/wcms/95/a7/95a74d5f20e7e05ab33efde3fdfb1008/0132474712v3.jpeg "Auf der \"ISC High Performance 2026\" präsentierten zahlreiche Hersteller neue Quantencomputer sowie Software und Integrationslösungen für hybride HPC-Umgebungen. (Bild: Alice&Bob)")

:quality(80)/p7i.vogel.de/wcms/37/0a/370aa88021e97f80526e1d07f8a64ca9/0132435873v1.jpeg "Die „ND MI455X v7“-Serie basiert auf AMDs Rackscale-Design und soll Reasoning- und Suchanwendungen sowie KI-Agenten in Azure beschleunigen. (Bild: Midjourney / Paula Breukel / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/ab/65/ab65db7e99df89b1b486f75c13496180/0132419758v1.jpeg "Rechenzentrum ist nicht gleich Cloud. Über die Unterschiede zwischen Colocation und Cloud-Diensten und weshalb der Zugriff auf Daten wichtiger ist als der Standort der Infrastruktur. (Bild: Midjourney / Paula Breukel / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/f3/a9/f3a9049aa1e439e65fe7180127740c95/0132375826v1.jpeg "Flexible Netzanschlüsse ergänzen den Netzausbau: Sie schaffen keine neue Stromerzeugung, können aber vorhandene Netzkapazitäten gezielter nutzen und so zusätzliche Rechenzentrumsleistung ermöglichen. (Bild: Gemini / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/e8/d4/e8d462ed9972be2b8464c790cce263c0/0132429621v1.jpeg "Die Integration der KI-gestützten Designexploration von Precision Innovations soll die Silizium-Chip-Entwicklung beschleunigen, so Siemens. (Bild: Siemens)")

:quality(80)/p7i.vogel.de/wcms/67/c3/67c399c0d42006c206b19ca13a408732/0132302716v1.jpeg "AI Restacking integriert Künstliche Intelligenz in alle Ebenen der Unternehmensarchitektur. Geschäftsprozesse, Daten, Anwendungen und Technologien bilden dabei ein vernetztes System, das kontinuierlich aus Daten und Feedback lernt. (Bild: © BalanceFormCreative - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/0b/0e/0b0ef1fc1c379ab914c58f63a1ea58be/0132441193v1.jpeg "Storage-Schichten, geo-verteilte Datenhaltung und offene Standards sind die Grundlage für resiliente und souveräne Infrastrukturen. (Bild: Midjourney / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/73/8d/738d892859c9bf552bffeaee476c1bc3/0132416407v1.jpeg "Die Architektur soll KI-Inferenz, Container und virtuelle Maschinen an dezentralen Standorten sichern. (Bild: © Starmarpro - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/bb/84/bb848b79900a103b8aaed3207f1f1055/0132159005v1.jpeg "KI verändert die Wirtschaftlichkeit von Cloud-Infrastrukturen grundlegend. Wer Ressourcen weiterhin statisch bereitstellt, zahlt oft deutlich mehr als technisch erforderlich wäre. (Bild: © Zamrznuti tonovi - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/be/a9/bea9813088d28bae7b19799a194fe99c/0131951229v1.jpeg "Ewe hat seine Java-Umgebung über mehr als 100 Anwendungen und Zehntausende Desktop-Arbeitsplätze standardisiert. Nach Angaben des Unternehmens sanken dadurch die Java-Lizenzkosten um 60 Prozent. (Bild: © RomanR - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/1c/2e/1c2e0effc700eddefcf2264786aef800/0131879187v1.jpeg "Siemens erweitert sein Portfolio für industrielle KI bei der Verarbeitung von Produktionsdaten und bei der Automatisierung von Engineering-Prozessen. (Bild: Midjourney / Paula Breukel / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/74/74/7474bd5b4077a876d07eedacc3829cf1/0131673379v1.jpeg "Datacenter sind nicht nur eine Immobilie; sie sind heute Teil der Wärme- und Strom-Infrastruktur, sind als Daten- und Kommunikationsschlüssel systemrelevant und unterliegen damit den KRITIS-DACH- und NIS-2-Gesetzen sowie Reporting-Pflichten. (Bild: Midjourney / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/63/38/63389b116419fdfba92da2a91ad4c4d2/0132481063v1.jpeg "Fehlende Rechenkapazitäten, geringe Investitionen und internationale Abhängigkeiten bremsen den Aufbau einer europäischen Quantenindustrie. (Bild: Midjourney / Paula Breukel / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/99/2b/992bf8039e0c0a2818d7c01508cc2fd5/0132147095v1.jpeg "Stephan Reitzenstein vor der Probenkammer der Elektronenstrahl-Lithographie-Anlage: Diese Anlage stellt die hochpräzise Nanostrukturen für skalierbare Quantenlichtquellen her. (Bild: Felix Noak)")

:quality(80)/p7i.vogel.de/wcms/d0/75/d075ceeb4de4543fd6446dd4b26825d2/0131796600v2.jpeg "Am 21. Mai 2026 hat Globa lFoundries den Geschäftszweig „Quantum Technology Solutions“ ins Leben gerufen, der zur Skalierung der Fertigungskapazitäten gedacht ist. Der Geschäftsbereich startet mit Kundenverträgen und einer Pipeline von Quanteninnovatoren, die darauf ausgerichtet sind, auf seiner Plattform zu skalieren, so Silicon Saxony. (Bild: frei lizenziert: Gerhard Altmann)")

:quality(80)/p7i.vogel.de/wcms/a9/a3/a9a38515d76d5d2bdbf552020689dd4c/0132133445v1.jpeg "Veraltete IT-Strukturen, steigende Sicherheitsanforderungen und moderne Workloads: Alles Gründe dafür, die Infrastruktur schrittweise zu modernisieren. Aber wie soll das gelingen, ohne den laufenden Betrieb zu gefährden? (Bild: © Chainarong - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/01/1e/011eecedd1890f96971d8c6334e59403/0131873319v2.jpeg "Das Bild visualisiert einen Zufallszahlengenerator, der auf Quantenfluktuationen beruht (Bild: Fraunhofer IPMS/KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/29/33/2933cd5e834f8070b6c6777334e0aa0e/0131690146v1.jpeg "Wie Unternehmen mit ausgealterten Daten und IT-Hardware ümgehen, ist auch und nicht zuletzt eine Frage der Sicherheit. (Bild: © VladaToday - stock.adobe.com / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/16/3c/163ca34e83af8b229e3babcdfbdfeeaf/0131682376v1.jpeg "Zu sehen ist das Äußere des Halbleiter-Leistungsschalters „Sentron 3QD2“. (Bild: Siemens)")

:quality(80)/p7i.vogel.de/wcms/44/e8/44e8049107988d764e85a32cea68017a/0132374641v1.jpeg "Welche Unternehmen prägen den Markt für KI-Halbleiter in Rechenzentren? Gartner zeigt, wodurch sich die Unternehmen von der Konkurrenz absetzen. (Bild: Gemini / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/86/09/8609f09c002a7a70aaf3bc21e36e02ca/0132458169v1.jpeg "Nach geplatzem Oracle-Deal aufgrund von US-Sicherheitsauflagen kauft sich Microsoft bei Mistral in Europa ein. (Bild: Gemini / Paula Breukel / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/c5/53/c5536e8ca2739f5d84243953e9116e47/0132446644v1.jpeg "Der Campus von Green Mountain und KMW entsteht auf der Ingelheimer Aue in Mainz, direkt am Rhein. (Bild: Green Mountain)")

:quality(80)/p7i.vogel.de/wcms/b0/d2/b0d25dc406e49d03941be76e80573d67/0132410634v1.jpeg "Altman verspreche „das Blaue vom Himmel“, sagt ein hoher Beamter dem Handelsblatt. Was hinter den gescheiterten Verhandlungen zu einem deutschen OpenAI-Rechenzentrum steckt. (Bild: 577181671RR039_TechCrunch_D / TechCrunch / CC BY 2.0 / flickr.com)")

:quality(80)/p7i.vogel.de/wcms/0d/aa/0daafcf67c71b32b0ddb8a4ffc1fb3f5/0132391499v1.jpeg "M-net betreibt ein eigenes Glasfasernetz in Bayern und gehört mehrheitlich den Stadtwerken München. (Bild: © alphaspirit - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/f3/da/f3dacd38e5834ae3f3c9d0a4bc9664d3/0113348475.jpeg "Das vom Umweltbundesamt beauftragte Projekt „Public Energy Efficiency Register of Data Centres “ (PeerDC), ist nach Einschätzung der Beteiligten Marina Köhn (UBA), Peter Radgen (IER Uni Stuttgart) und Felix Behrens (Öko-Institut e.V.) ein Erfolg auf ganzer Linie. Das sah DataCenter-Chefredakteurin Ulrike Ostler nach dem DataCenter-Diaries Podcast #16 nicht ganz so rosa. (Bild: sdecoret - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/90/f5/90f56ec6cb3ddbdabca2162fd5477836/0113078524.jpeg "(Bild: Vogel IT-Medien GmbH)")

:quality(80)/p7i.vogel.de/wcms/0f/09/0f097990002b7600075e43c92af4a3fd/0110524571.jpeg "(Bild: frei lizenziert/Krystsina Radzewich)")

:quality(80)/p7i.vogel.de/wcms/66/ae/66ae9e32738784b57e2ad8c1a4b0986f/0109756744.jpeg "Eines der in Deutschland befindlichen NTT-Datacenter - in Hattersheim - und das PeerDC-Logo. (Bild: NTT Global Data Centers )")

:quality(80)/p7i.vogel.de/wcms/ee/3f/ee3f063b82737f0369c09ba7854587b5/0127234708v1.jpeg "Das sind die Gewinner der IT-Awards 2025! (Bild: Vogel IT-Medien)")

:quality(80)/p7i.vogel.de/wcms/f1/f0/f1f007a4518fa65d3cb0ea5ca465142a/0121300054v3.jpeg "Strahlende Gesichter bei allen, die die Preise des 10. DataCenter-Insider Award am gestrigen 17. Oktober abholen durften - in den Kategorien: Schnelles Interconnect, Infrastruktur der Resilienz, Coole Kühlung, HPC- und KI-Hardware, Grünes Co-Location und Cloud-native Plattformen. (Bild: Manuel Emme Fotografie)")

:quality(80)/p7i.vogel.de/wcms/a8/28/a828f76369267628d833a12c26dd6579/0121131534v3.jpeg "DataCenter-Insider verleiht heute die IT-Awards 2024 in sechs Kategorien. (Bild: Vogel IT-Medien)")

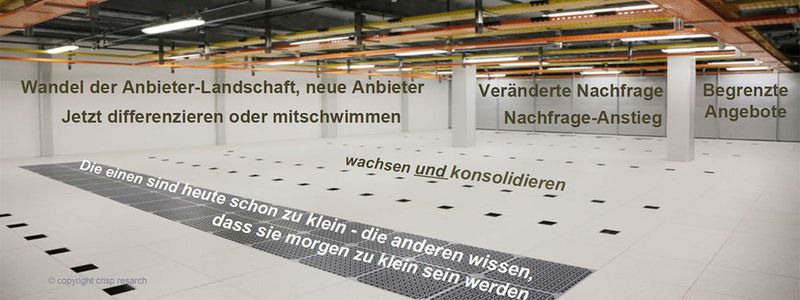

Überleben im globalen Wettbewerb Wachstums- und Servicegebot: Die Co-Location-Branche muss sich neu definieren

Die Co-Location-Branche befindet sich im Umbruch. Darüber sind sich alle Beteiligten einig. Doch was passiert eigentlich, das ein Handeln trotz guter Umsatz- und Wachstumszahlen dringlich erscheinen lässt? Und wohin sollten sich die Rechenzentrumsbetreiber hierzulande entwickeln?

Anbieter zum Thema

:fill(fff,0)/p7i.vogel.de/companies/6a/32/6a326759c4a1e/pdc-light-background.png "pdc-light-background (Portus Data Centers)")

:fill(fff,0)/p7i.vogel.de/companies/68/2d/682dd583dcc4c/fsas-afc-horizontal-2-positive-rgb-nov24.png "fsas-afc-horizontal-2-positive-rgb-nov24 (Fsas)")

:fill(fff,0)/p7i.vogel.de/companies/65/65/6565ddb7b8418/dcg-wort-bild-marke-dark-rgb.jpeg "dcg-wort-bild-marke-dark-rgb (DC-Datacenter-Group GmbH)")

Der unabhängige Berater Gerd Simon zeigt zwei Wege auf, die die Co-Location-Betreiber hierzulande beschreiten können – andernorts passiert das längst. Seine Alternativen:

- 1. Direkt an die Datacenter-Betreiber gewandt formuliert er „Entweder Sie haben etwas zum Diversifizieren., dann machen Sie es bitte und Sie werden gutes Geld verdienen.“

- 2. Oder: „Sie sind verdammt zum Wachstum - und zwar schnell.“ Denn: „Die einen sind schon zu klein, die anderen wissen, dass sie morgen zu klein sein werden.“

Die Frage, warum es eigentlich so pressiert, ist durchaus berechtigt, spielt die Digitalisierung mit all ihren weiteren Ausläufern und Synonymen den Co-Locator in die Hände.

Cloud-Computing und Sicherheitsdenken. Die Cloud-Betreiber suchen sich Partner in Deutschland, mit denen sie den deutschen Gesetzen und den Ansprüchen ihrer Kunden gerecht werden können. Die Daten und Anwendungen sollen sicher und das Rechenzentrum am besten vor Ort zu besuchen sein.

Big Data und das Internet der Dinge. „Bis zum Jahr 2000 wurden weltweit insgesamt 5 Exabytes an Daten generiert“, erinnert Donald Badoux, Managing Director der Equinix (Germany) GmbH. „Derzeit entstehen jeden Tag rund 1 Milliarde Gigabyte an Daten, so dass für das Jahr 2020 mit rund 40.000 Exabytes zu rechnen ist.“ Damit ist weiterhin mit einem Wachstum im Datacenter-Markt zu rechnen.

Interconnectivity

Zudem wird der überwiegende Teil an Daten durch „Dinge“ erzeugt. Das Internet für den Austausch von Menschen konzipiert und genutzt ist bereits überholt von Interconnectivity, quasi ein Netz, das für den Austausch von Firmen- und IoT-Daten steht. Der Mobilfunkstandard 5G steht in den Startlöchern und wird eine Welle an Sensor- und Maschinendaten erzeugen.

Damit aber dürften viele herkömmliche Enterprise-Rechenzentren überfordert sein, die sowohl häufig den heutigen Infrastruktur-Standards nicht genügen und andererseits der zunehmenden IT-Komplexität und den Anforderungen an IT-Agilität nicht mehr erfüllen können zugleich aber in Konkurrenz um geeignete Fachkräfte stehen.

Berater Simon zeigt auf, wie stark sich das Gewicht, das heute auf der Infrastruktur liegt verlagert hat. Seinen Angaben zufolge gaben die Unternehmen „früher“ etwa 70 Prozent der IT-Kosten für Server und Connectivity aus und 30 Prozent für den Rest. Heute sei das Verhältnis umgedreht: 70 Prozent gingen in die Infrastruktur und 30 Prozent in die eigentliche IT.

Vom Daten- zum Cloud-Hotel

Das aber ist die Domäne der Co-Location-Anbieter deren Geburtsstunde von Béla Waldhauser, CEO der Telehouse Deutschland GmbH in das Jahr 1998 gelegt wird, mit der Liberalisierung der Telekommunikation. Es folgten die ersten Carrier-Hotels, die noch mit geringen Leistungsdichten und Ansprüchen aufwarteten. Der Dotcom Crash im März 2000 sorgte dann zunächst dafür, dass viele Anbieter vom Markt verschwanden.

Was folgte war, so Waldhauser eine „notwendige Konsolidierung“ und die Anbieterzahl sank weiter. Doch dann veränderte sich der Fokus. Die Rechenzentren entwickelten sich zu Ökosystemen, wurden gleichermaßen zu Konnektivitätsmarktplätzen. Die Ansprüche der Kunden an Verfügbarkeit und Effizienz stiegen, die Datacenter sollten zertifiziert sein.

Zudem geriet Co-Location in den Fokus von Investoren. Das hatte unter anderem eine weitere Konsolidierung zur Folge, die noch anhält unter anderem aber auch neue Player ins Land spült. So gehören laut Waldhauser 51 Prozent von Global Switch chinesischen Playern. Zugleich wechseln die Co-Location-Rechenzentren erneut ihren Charakter. Sie sind nicht mehr Daten- sondern Cloud-Hotels, hierzulande insbesondere interessant für Cloud-Betreiber aus China und den USA.

:quality(80)/images.vogel.de/vogelonline/bdb/1350100/1350106/original.jpg "(Gerd Simon/ Borderstep Institut)")

:quality(80)/images.vogel.de/vogelonline/bdb/1350100/1350107/original.jpg "(Gernd Simon)")

:quality(80)/images.vogel.de/vogelonline/bdb/1350100/1350108/original.jpg "(Gerd Simon)")

:quality(80)/images.vogel.de/vogelonline/bdb/1350100/1350109/original.jpg "(Telehouse)")

Jens Prautzsch, Geschäftsführer der Interxion Deutschland GmbH, kann diese Entwicklung auch in den eigenen Rechenzentren nachvollziehen. Beim Vergleich der Flächenaufteilung im Gebäude „FRA 2“, das im Jahr 1999 eröffnet wurde und „FRA 11“, das 2017 den Betrieb aufnahm, zeigt die Unterschiede von kleinteilig zum Großeinkauf (siehe: Abbildung 9).

Seine Ausführungen dokumentieren aber auch, wie rasant derzeit der Bedarf an Rechenzentrumsfläche wächst – und Strom wächst: In den Jahren von 1999 bis 2012 benötigte Interxion für 10.000 gebaute Quadratmeter rund 17 Megawatt. In den Jahren von 2014 bis 2017 wuchs der Bedarf bei 15.300 Quadratmetern auf 30 Megawatt (siehe: Abbildung 8).

Im Brennpunkt: Frankfurt am Main

Also: Abgesehen von ein wenig Konsolidierung, die die Endkunden unter Umständen kaum tangiert, alles gut? Frankfurt am Main ist für Berater Simon die Informationshauptstadt Europas. Beim Nachzählen kommt er auf 40 Co-Location-Anbieter, verteilt auf 60 Lokationen und auf mehr als 30 Hektar Gewerbefläche. Die rechnerische IP-Kapazität beträgt über 49 Terabit pro Sekunde.

Das Beispiel Frankfurt zeigt aber auch, wo die Probleme liegen: Ein aktueller Mangel an Expansionsfläche für die Co-Location-Betreiber sowie Engpässe in der Skalierbarkeit der Stromversorgung und fehlende Fachkräfte. Dazu kommen die hohen Strompreise etwa durch die EEG-Umlage und ein schlechter Ruf, etwa als „umweltschädliche Energiefresser“.

Zwar entstehen in anderen deutschen Regionen Rechenzentren (siehe. Abbildung 1), etwa rund um München, in Nürnberg und Hamburg (siehe: Abbildung ) doch beim Blick auf die Größe der Rechenzentren in Deutschland zeigt sich, dass es keinen einzigen „Hyperscaler“ gibt. Denn die gehen woanders hin.

Die Attraktivität für Hyperscaler fehlt

Beispielsweise baut Google in Belgien sein drittes Datacenter und in Luxemburg für 1 Milliarde ein weiteres; 2017 kaufte der Konzern rund 73,2 Hektar in Dänemark und betreibt weitere zwei Rechenzentren in Irland sowie je eins in Finnland und den Niederlanden. Zudem ist davon auszugehen, dass die kleinen und eine Vielzahl von Unternehmensrechenzentren verschwinden werden.

Interxion-Geschäftsführer Prautzsch, der im vergangenen Jahr aus der Telekom- in die Co-Location gewechselt war, hält fest: „Den internationalen Anschluss an den Breitbandausbau hat Deutschland schon verloren und das lässt sich auch nicht mehr aufholen. Und nun droht der Datacenter-Branche dasselbe Schicksal.“

Denn der Strompreis beziehungsweise die EEG-Umlage sei ein signifikanter Standortnachteil, die Strominfrastruktur sei möglicherweise nicht auf den enormen zukünftigen Bedarf eingestellt und stehe künftig im Wettbewerb mit der Elektromobilität, die Genehmigungsprozesse seien zu langatmig.

Welche Industrien braucht es?

Doch das kann sich Deutschland nicht erlauben. „Die Digitalisierung der Gesellschaft schreitet unaufhaltsam voran, der Prozess ist nicht umkehrbar“, so Prautzsch.

Der Effekt ist schon jetzt erkennbar. Er sowie andere machen das fest an der Marktkapitalisierung: So hat Telehouse-Chef Waldhauser nachgerechnet, dass die fünf größten Automobilunternehmen – Toyota, Volkswagen, Daimler, BMW und Honda Motors -weltweit schon jetzt nicht mehr über so viel Kapital verfügen wie Facebook. Die Rücklagen von Apple betragen 257 Milliarden Dollar. Die der Deutschen Bank betragen gerade einmal 41 Milliarden Dollar, die von Ford 38 Milliarden.

Das Marktforschungs- und Beratungsunternehmen Kantar Millward Brown und der Medienkonzern WPP haben in der vergangenen Woche erstmals ein Top 50 Markenwert-Ranking für Deutschland veröffentlicht. Die wertvollste deutsche Marke ist SAP mit einem Markenwert von 48,9 Milliarden Dollar. Auf den weiteren Plätzen folgen die Deutsche Telekom (39,2 Milliarden), die Automobilhersteller BMW (24,6 Milliarden Dollar) und Mercedes-Benz (23,6 Milliarden Dollar) sowie der Logistikkonzern DHL (18,3Milliarden Dollar).

Das kann sich Deutschland nicht erlauben

Rechenzentren aber seien, so Prautzsch, ein elementarer Teil der Basisinfrastruktur - schon heute. Und diese Infrastruktur gehöre ausgebaut. Nicht nur dass sie selbst ein großer Arbeitgeber sei, sie übt auch magnetische Anziehungskraft sowohl für Fachkräfte und auch Geschäftsmodelle aus, die diese Infrastruktur nutzten (Communities).

Sein Beispiel dazu ist das Adtech-Geschäft für die Echtzeit Auktionierung digitaler Werbung – das Rubicon Project. Hier geht es um eine global verteilte Plattform für Käufer und Verkäufer von Anzeigeneinblendungen. Das europäische Datacenter ist bei Interxion Frankfurt und Amsterdam beheimatet.

Typisch für neuartige Anwendungen: Der Connectivity-Bedarf ist massiv. Das heißt: Es muss eine Erreichbarkeit von Hunderten Millionen an Eyeballs bestehen und es gibt sehr hohe Performance-Anforderungen der Transaktionen.

Rechenzentren bedeuten Zukunft

Prautzsch schließt: Noch sei die Co-Location-Branche eine junge. Doch brauche Deutschland Daten-Hubs wie Frankfurt; denn sie seien die (Energie-) effizienteste Art, die erforderlichen großen Datenmengen zu verarbeiten und auszutauschen und sorgten durch ihre Vernetzung dafür, dass die für real-time Anwendungen erforderliche millisekundengenaue Verarbeitung erfolgen kann. Und sie bildeten die Basis erfolgreicher Digitalisierung, wenn sie denn in ausreichender geopolitischer Nähe zu den Datenkonsumenten gelegen seien.

Er schließt: „Eine Abwanderung oder Ansiedlung dieser zentralen Infrastrukturen ins Ausland hätte fatale Folgen“.

Doch wie sollen die Co-Locator bestehen? Für Berater Simon erschließt sich das aus der Kundensicht. Die jetzige und künftige Klientel kämpft mit steigender Komplexität in der Informations- und Kommunikationstechnik, mit Fachkräftemangel und Überalterung der Technik und des Personals. Dazu kommen mangelhafte digitale Infrastrukturversorgung für die eigene IT. Dazu kommen Integrationspartner, die sich auskennen und der Druck zur Kostensenkung. Denn alle diese Punkte bieten Ansätze zur Diversifizierung.

Dazu kommen die neuen Öko-Systeme Edge-Computing und IoT. Simon ruft zur Service-Ausweitung auf und Service-Ausweitung rechnet mit einer Intensivierung im Service-Wettbewerb. Aber das dürfte die Marktteilnehmer kaum schrecken. Interxion-Mann Prautzsch sagt mit einem Augenzwinkern: „Telekommunikation – das ist Wettbewerb. Wir als Anbieter von Rechenzentrumsleistungen haben uns doch lieb.“

Artikelfiles und Artikellinks

(ID:45123639)

:quality(80)/p7i.vogel.de/wcms/d5/7d/d57d17b6b6af2338d6bc97bed2e9ba3d/0131756525v1.jpeg "Neben der persönlichen Ehrung von Béla Waldhauser (im Bild) und Thomas Lippert, zeichnete die Eco-Jury Noris Network und Nlighten als Betreiber besonders innovater Rechenzentren aus. (Bild: Paula Breukel / Vogel IT-Medien)")

:quality(80)/p7i.vogel.de/wcms/34/d8/34d8889ec1aec8a5fe6f8b664b630e5e/0127119502v1.jpeg "Die deutsche Internet-Wirtschaft, auch die Datacenter-Branche, wächst trotz schwacher Wirtschaft weiter, aus Eco-Sicht aber gebremst durch mangelhaft attraktive und förderliche Standortbedingungen (Symbolbild). (Bild: Midjourney / KI-generiert)")