Blades bekommen Konkurrenz durch so genannte „skinless server“. Doch das stimmt nicht ganz, sagt Gartner. Während die abgespeckten Module gleichförmige Lasten beackern, verarbeiten Blades zunehmend anspruchsvolle, diverse Workloads. Im aktuellen Magic Quadrant haben Anlysten Blades von Huawei, Oracle, Hitachi, NEC, Bull, IBM, HP, Dell, Cisco, Fujitsu und SGI verglichen.

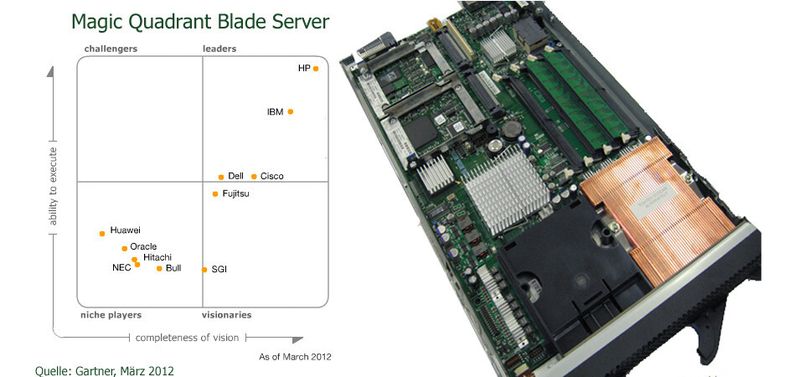

Blades besitzen in der Regel lediglich eine eigene Hauptplatine mit Mikroprozessoren, Arbeitsspeicher sowie keine, eine oder zwei Festplatten, die für das Betriebssystem gedacht sind. Neben dem Gartner-Quadranten findet sich ein "IBM-HS20" Blade Sserver geöffnet.

(Bild: Gartner/Wikipedia)

Nur den ersten Blick teilen sich die skinless server und Blade Server die Eigenschaften, sagen die Gartner-Analysten Andrew Butler und George Weiss. Manche gar sähen den Markt für beide Chassis-basierten System als identisch an. Doch für die beiden Autoren der Blade-Server-Untersuchung vom März dieses Jahres ist dem nicht so.

Tatsächlich aber übernehmen diese Server, denen eine metallene Außenhülle fehlt, den Platz, der einst den Blades eingenommen haben. Sie brauchen wenig Platz, erlauben eine hohe Packungsdichte, teilen sich Strom- und Kühlungs- I/O- und Storage-Ressourcen, kommen manchmal mit weniger Motherboard-Funktionen aus und sind in der Horizontale extrem skalierbar.

Sie basieren zumeist auf der x86-Architektur, passen in 19-Inch-Racks und verarbeiten Windows- sowie Linux-Workloads. Der Trend zu den hüllenlosen Servern begann mit dem mit dem Server-Design von Google.

Manches Blade ist einfach zu gut

Dagegen zeigen sich manche Blades „over-engineered“, haben also Funktionen, die für den angestammten Arbeitsbereich – Front-end-, Web- und Middle-Tier-Anwendungen, die geradezu des Guten zu viel bedeuten. Allerdings übernehmen Blades heute sehr unterschiedliche und zum Teil sehr anspruchsvolle Aufgaben.

Fujitsu Primergy Blade Server BX 900 Stromanschluss auf der linken Seite

(Bild: Fujitsu)

Die Hüllenlosen füllten ein Vakuum, das dieser Dreh im Blade-Markt hinterlassen habe, so die Analysten. Der Vorteil sei klar: Sie brauchen weniger Energie und Platz. Sie bestehen aus weniger Komponenten, was Vorteile sowohl bei der Herstellung als auch bei der Wartung mit sich bringt. Sie nutzen vergleichsweise günstige Prozessoren, vorzugsweise „ARM“ und „Atom“.

Insgesamt sind die Server ohne Außenhaut preisgünstiger zu produzieren und zu betreiben. Die Gartner-Beobachter sehen zudem einen neuen Software-Stack für diese Server entstehen; denn die Mounting-Technik, die dazu gehört ist proprietär, wird also vom jeweiligen Hersteller vorgeschrieben.

Marktanteile der Blades

Bei Gartner bilden die nackten Server jedoch (noch) keine eigene Rubrik. Sie gehören zur Kategorie der „Rack-optimierten Server“.

Blades machen rund 13 Prozent des gesamten Server-Markts aus, gemessen an den ausgelieferten Einheiten. Bezogen auf den weltweiten Umsatz liegt der Anteil bei 21 Prozent. (Die Zahlen beziehen sich auf die ersten drei Quartale 2011.)

Der Anteil an Rack Blade Servern betrug im Jahr 2009 etwa 13,5 Prozent (19,98 Prozent des Umsatzes), im Jahr 2010 13,1 Prozent (19,85 Prozent des Umsatzes) und im Jahr 2011 12,5 Prozent (20,86 Prozent des Umsatzes mit Servern).

An so genannten Rack-mountable Servern wurden im Jahr 2009 rund 14,7 Prozent ausgeliefert (Umsatzanteil 11,08 Prozent), im Jahr 2010 waren es 13 Prozent (Umsatzanteil 9,09 Prozent) und im Jahr 2011 machte der Anteil 12,3 Prozent (8,44 Prozent des Umsatzes) aus.

Rack-optimierte Server hatten im Jahr 2009 einen Anteil von 59,2 Prozent (59,91 Prozent des Umsatzes), im Jahr 2010 waren es 63 Prozent (64,09 Prozent des Umsatzes) und im Folgejahr 64 Prozent (64,11 Prozent des Umsatzes).

Tower- beziehungsweise Stand-alone-Server hatten im Jahr 2009 einen Marktanteil von 12,5 Prozent (9,03 Prozent bezogen auf den Umsatz). 2010 betrug der Prozentsatz 10,9 Prozent (6,97 Prozent) und im vergangenen Jahr 11,2 Prozent (6,59 Prozent).

Da die meisten Blade Server für kleinere und weniger komplexe Aufgaben herangezogen werden, basieren die meisten auf einer x86-Architektur. Doch Hersteller wie HP, IBM und Oracle liefern Blades auch auf anderen Architekturen aus und adressieren typischerweise Linux-Anwender. Hersteller wie Super Micro Computer, Seamicro (jetzt AMD), Dell und HP bringen allerdings auch ARM- und Atom-basierte, stark energiesparende Rechner auf den Markt.

Das Beispiel HP zeigt, wo die Blades positioniert sind: Blades passten schon immer gut zu Test-und Entwicklungsumgebungen bei Linux-Anwendern. Im Jahr 2010 hat HP die gesamte Itanium-basierte Unix-Strategie auf Blades umgemodelt. Auch die fehlertolerante Hochverfügbarkeits-Plattform „HP NonStop“ läuft mittlerweile auf Blades.

In der Folge laufen zunehmend auch Datenbank-, Analytics-, und Data-Warehousing-Anwendungen sowie CRM und ERP-Systeme auf Blades.

HP hat die Blade-Nase vorn

Tatsächlich gehört HP neben IBM zu den Anbietern, die den Trend erkannt haben und die nun den Blade-Markt beherrschen. Rund 60 Prozent des weltweiten Umsatzes mit Blades Servern erzielen diese beiden Unternehmen. Dell belegt Platz drei, wird aber stark bedrängt durch Cisco. Diese vier dürfen sich „Leaders“ nennen in der Gartner-Bewertung.

Als „Visionäre tauchen Fujitsu und SGI auf. Bei Fujitsu loben die Gartner-Analysten insbesondere das High-End-System „Primergy BX9000 Data Cube“und die Blade-Plattform von Egenera. Mit dem hüllenlosen Server-Design „CX1000“ könne Fujitsu etwa auch Cloud-Umgebungen und andere Umgebungen, die eine hohe Dichte erfordern adressieren.

Blade Server SGI Cloud Rack X2

(Bild: SGI)

Auch SGI kann mit Produkten für diesen Markt aufwarten: „Cloud Rack C2“ und „X2“ heißt die entsprechende Server-Familie. „Prism XL“ ist hüllenlos und ist für eine extreme Scale-out in HPC-Umgebungen gedacht. Für den eher traditionellen High-end-markt bietet SGI „ICE X“ und „SGI 8400“ Blade Cluster.

:quality(80)/p7i.vogel.de/wcms/f9/e6/f9e6d7178831f3a939f6cb722e21007f/0132594477v1.jpeg "Redundanz kann ein Sicherheitsgefühl vermitteln, während ungeprüfte Infrastruktur und Notfallprozesse sowie physische und digitale Angriffsrisiken diesen Schein signifikant bedrohen. (Bild: Daniel Schrader / GPT-Image 2 / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/20/a1/20a1347bae821ee294285a2408de3cdb/0132508336v1.jpeg "Der Betreiber setzt bei Rechenzentren auf Ökostrom und Daten in Deutschland. (Bild: Pfalzkom)")

:quality(80)/p7i.vogel.de/wcms/06/50/06506387ede0e72e8d404494a3b9f2b1/0132511022v1.jpeg "KI-Infrastruktur und Rechenzentrumssystems treiben laut Gartner das weltweite IT-Ausgabenwachstum 2026 maßgeblich an. (Bild: © jamesteohart - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/8b/ae/8baee103debba73f2362593fc17d79fc/0132543354v1.jpeg "PUE zeigt Effizienz. Intelligente Laststeuerung entscheidet darüber, wie viel Rechenleistung ein Standort aus seiner verfügbaren Energie- und Netzkapazität herausholt, so Torge Lahrsen. (Bild: Daniel Schrader / GPT Image 2 / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/44/3a/443a4cb166a005757c21dd48a5ae8a26/0132505426v1.jpeg "CPU, GPU, Netzwerk und Software stammen aus dem AMD-Portfolio. Gemeinsam mit Supermicro entsteht eine durchgängige Infrastruktur für KI-Training und Inferenz. (Bild: Gemini / Paula Breukel / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/e8/d4/e8d462ed9972be2b8464c790cce263c0/0132429621v1.jpeg "Die Integration der KI-gestützten Designexploration von Precision Innovations soll die Silizium-Chip-Entwicklung beschleunigen, so Siemens. (Bild: Siemens)")

:quality(80)/p7i.vogel.de/wcms/37/0a/370aa88021e97f80526e1d07f8a64ca9/0132435873v1.jpeg "Die „ND MI455X v7“-Serie basiert auf AMDs Rackscale-Design und soll Reasoning- und Suchanwendungen sowie KI-Agenten in Azure beschleunigen. (Bild: Midjourney / Paula Breukel / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/0b/0e/0b0ef1fc1c379ab914c58f63a1ea58be/0132441193v1.jpeg "Storage-Schichten, geo-verteilte Datenhaltung und offene Standards sind die Grundlage für resiliente und souveräne Infrastrukturen. (Bild: Midjourney / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/67/c3/67c399c0d42006c206b19ca13a408732/0132302716v1.jpeg "AI Restacking integriert Künstliche Intelligenz in alle Ebenen der Unternehmensarchitektur. Geschäftsprozesse, Daten, Anwendungen und Technologien bilden dabei ein vernetztes System, das kontinuierlich aus Daten und Feedback lernt. (Bild: © BalanceFormCreative - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/73/8d/738d892859c9bf552bffeaee476c1bc3/0132416407v1.jpeg "Die Architektur soll KI-Inferenz, Container und virtuelle Maschinen an dezentralen Standorten sichern. (Bild: © Starmarpro - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/bb/84/bb848b79900a103b8aaed3207f1f1055/0132159005v1.jpeg "KI verändert die Wirtschaftlichkeit von Cloud-Infrastrukturen grundlegend. Wer Ressourcen weiterhin statisch bereitstellt, zahlt oft deutlich mehr als technisch erforderlich wäre. (Bild: © Zamrznuti tonovi - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/be/a9/bea9813088d28bae7b19799a194fe99c/0131951229v1.jpeg "Ewe hat seine Java-Umgebung über mehr als 100 Anwendungen und Zehntausende Desktop-Arbeitsplätze standardisiert. Nach Angaben des Unternehmens sanken dadurch die Java-Lizenzkosten um 60 Prozent. (Bild: © RomanR - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/1c/2e/1c2e0effc700eddefcf2264786aef800/0131879187v1.jpeg "Siemens erweitert sein Portfolio für industrielle KI bei der Verarbeitung von Produktionsdaten und bei der Automatisierung von Engineering-Prozessen. (Bild: Midjourney / Paula Breukel / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/95/a7/95a74d5f20e7e05ab33efde3fdfb1008/0132474712v3.jpeg "Auf der \"ISC High Performance 2026\" präsentierten zahlreiche Hersteller neue Quantencomputer sowie Software und Integrationslösungen für hybride HPC-Umgebungen. (Bild: Alice&Bob)")

:quality(80)/p7i.vogel.de/wcms/63/38/63389b116419fdfba92da2a91ad4c4d2/0132481063v1.jpeg "Fehlende Rechenkapazitäten, geringe Investitionen und internationale Abhängigkeiten bremsen den Aufbau einer europäischen Quantenindustrie. (Bild: Midjourney / Paula Breukel / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/99/2b/992bf8039e0c0a2818d7c01508cc2fd5/0132147095v1.jpeg "Stephan Reitzenstein vor der Probenkammer der Elektronenstrahl-Lithographie-Anlage: Diese Anlage stellt die hochpräzise Nanostrukturen für skalierbare Quantenlichtquellen her. (Bild: Felix Noak)")

:quality(80)/p7i.vogel.de/wcms/d0/75/d075ceeb4de4543fd6446dd4b26825d2/0131796600v2.jpeg "Am 21. Mai 2026 hat Globa lFoundries den Geschäftszweig „Quantum Technology Solutions“ ins Leben gerufen, der zur Skalierung der Fertigungskapazitäten gedacht ist. Der Geschäftsbereich startet mit Kundenverträgen und einer Pipeline von Quanteninnovatoren, die darauf ausgerichtet sind, auf seiner Plattform zu skalieren, so Silicon Saxony. (Bild: frei lizenziert: Gerhard Altmann)")

:quality(80)/p7i.vogel.de/wcms/a9/a3/a9a38515d76d5d2bdbf552020689dd4c/0132133445v1.jpeg "Veraltete IT-Strukturen, steigende Sicherheitsanforderungen und moderne Workloads: Alles Gründe dafür, die Infrastruktur schrittweise zu modernisieren. Aber wie soll das gelingen, ohne den laufenden Betrieb zu gefährden? (Bild: © Chainarong - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/01/1e/011eecedd1890f96971d8c6334e59403/0131873319v2.jpeg "Das Bild visualisiert einen Zufallszahlengenerator, der auf Quantenfluktuationen beruht (Bild: Fraunhofer IPMS/KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/29/33/2933cd5e834f8070b6c6777334e0aa0e/0131690146v1.jpeg "Wie Unternehmen mit ausgealterten Daten und IT-Hardware ümgehen, ist auch und nicht zuletzt eine Frage der Sicherheit. (Bild: © VladaToday - stock.adobe.com / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/ab/65/ab65db7e99df89b1b486f75c13496180/0132419758v1.jpeg "Rechenzentrum ist nicht gleich Cloud. Über die Unterschiede zwischen Colocation und Cloud-Diensten und weshalb der Zugriff auf Daten wichtiger ist als der Standort der Infrastruktur. (Bild: Midjourney / Paula Breukel / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/de/01/de011e022cf7a4457aa686dfe2f20755/0132592633v1.jpeg "Blick auf's Kraftwerk Staudinger 2019: Hier plant Uniper die Entwicklung eines Rechenzentrumscampus mit Energieinfrastruktur. (Bild: Kraftwerk Staudinger - power plant Staudinger / Alban.py / CC BY-SA 2.0 / flickr.com)")

:quality(80)/p7i.vogel.de/wcms/47/67/47674acc2bfaf7b633e6a27e5796a056/0132591049v1.jpeg "Das Rechenzentrum in Ohio entsteht nicht im Eigentum von OpenAI. Der Konzern übernimmt vor allem die Rolle des langfristigen Mieters und Koordinators. (Bild: Midjourney / Paula Breukel / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/dd/3e/dd3e2627864aea6931a85a604ecb9048/0132529570v1.jpeg "Gießen von oben: Im Industriegebiet „Katzenfeld“ soll ein Rechenzentrum entstehen. Was bislang bekannt ist. (Bild: THM Gießen / atxcowboy / CC BY-SA 2.0 / flickr.com)")

:quality(80)/p7i.vogel.de/wcms/48/fa/48fae955ace458bfeb45fb69c5f1cf83/0132525775v1.jpeg "Helmut Kohl spricht sich für einen stärker dezentralen Ausbau der Rechenzentrumslandschaft aus. (Bild: Midjourney / Paula Breukel / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/f3/da/f3dacd38e5834ae3f3c9d0a4bc9664d3/0113348475.jpeg "Das vom Umweltbundesamt beauftragte Projekt „Public Energy Efficiency Register of Data Centres “ (PeerDC), ist nach Einschätzung der Beteiligten Marina Köhn (UBA), Peter Radgen (IER Uni Stuttgart) und Felix Behrens (Öko-Institut e.V.) ein Erfolg auf ganzer Linie. Das sah DataCenter-Chefredakteurin Ulrike Ostler nach dem DataCenter-Diaries Podcast #16 nicht ganz so rosa. (Bild: sdecoret - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/90/f5/90f56ec6cb3ddbdabca2162fd5477836/0113078524.jpeg "(Bild: Vogel IT-Medien GmbH)")

:quality(80)/p7i.vogel.de/wcms/0f/09/0f097990002b7600075e43c92af4a3fd/0110524571.jpeg "(Bild: frei lizenziert/Krystsina Radzewich)")

:quality(80)/p7i.vogel.de/wcms/66/ae/66ae9e32738784b57e2ad8c1a4b0986f/0109756744.jpeg "Eines der in Deutschland befindlichen NTT-Datacenter - in Hattersheim - und das PeerDC-Logo. (Bild: NTT Global Data Centers )")

:quality(80)/p7i.vogel.de/wcms/b6/2f/b62f5450fa983d6fba21ec3b64a51be3/0132542976v1.jpeg "Wenn man neben dem täglichen Betrieb die Lieferketten von Komponenten und die Bauaktivitäten misst, erscheint der Emissionsbeitrag von Rechenzentren in einem ganz anderen Licht, so Alliance Research. (Bild: Daniel Schrader / GPT Image 2 / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/ee/3f/ee3f063b82737f0369c09ba7854587b5/0127234708v1.jpeg "Das sind die Gewinner der IT-Awards 2025! (Bild: Vogel IT-Medien)")

:quality(80)/p7i.vogel.de/wcms/f1/f0/f1f007a4518fa65d3cb0ea5ca465142a/0121300054v3.jpeg "Strahlende Gesichter bei allen, die die Preise des 10. DataCenter-Insider Award am gestrigen 17. Oktober abholen durften - in den Kategorien: Schnelles Interconnect, Infrastruktur der Resilienz, Coole Kühlung, HPC- und KI-Hardware, Grünes Co-Location und Cloud-native Plattformen. (Bild: Manuel Emme Fotografie)")

:quality(80)/p7i.vogel.de/wcms/a8/28/a828f76369267628d833a12c26dd6579/0121131534v3.jpeg "DataCenter-Insider verleiht heute die IT-Awards 2024 in sechs Kategorien. (Bild: Vogel IT-Medien)")

:fill(fff,0)/p7i.vogel.de/companies/68/2d/682dd583dcc4c/fsas-afc-horizontal-2-positive-rgb-nov24.png "fsas-afc-horizontal-2-positive-rgb-nov24 (Fsas)")

:quality(80)/p7i.vogel.de/wcms/44/3a/443a4cb166a005757c21dd48a5ae8a26/0132505426v1.jpeg "CPU, GPU, Netzwerk und Software stammen aus dem AMD-Portfolio. Gemeinsam mit Supermicro entsteht eine durchgängige Infrastruktur für KI-Training und Inferenz. (Bild: Gemini / Paula Breukel / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/36/ea/36eaab2af6dc1eef3a3af5bbbe508f56/0130984837v1.jpeg "Nvidia ist derzeit der Champion, wenn es um die passende Hardware für KI-Systeme geht. Der KI-Boom hat die von Jensen Huang geleitete Firma zur nach dem Börsenwert wertvollsten Firma weltweit gemacht. (Bild: Nvidia)")