:quality(80)/p7i.vogel.de/wcms/a9/a3/a9a38515d76d5d2bdbf552020689dd4c/0132133445v1.jpeg "Veraltete IT-Strukturen, steigende Sicherheitsanforderungen und moderne Workloads: Alles Gründe dafür, die Infrastruktur schrittweise zu modernisieren. Aber wie soll das gelingen, ohne den laufenden Betrieb zu gefährden? (Bild: © Chainarong - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/45/72/4572acfce18fc817f839b19461aeb106/0131902611v2.jpeg "Sidecars sind im Kommen. Allerdings geht es im Rechenzentrum steriler zu bei viel höherer Geschwindigkeit. (Bild: frei lizenziert: rihaji)")

:quality(80)/p7i.vogel.de/wcms/78/24/7824f1757bc337084a0c846d20de5a2f/0132081918v1.jpeg "Das Batteriespeichersystem „Smartsys M5000“ von Socomec soll 5 MWh Kapazität in einem Container bieten und von der „Solive Pro“-Software optimiert werden. (Bild: Socomec)")

:quality(80)/p7i.vogel.de/wcms/25/96/25965691945cb00166af003f1f856048/0132054755v1.jpeg "Stromknappheit und KI-Rechenzentren: Betreibern fehlen Stromzusagen genauso wie Turbinen. Versorgern fehlt die Berechenbarkeit. (Bild: KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/99/2b/992bf8039e0c0a2818d7c01508cc2fd5/0132147095v1.jpeg "Stephan Reitzenstein vor der Probenkammer der Elektronenstrahl-Lithographie-Anlage: Diese Anlage stellt die hochpräzise Nanostrukturen für skalierbare Quantenlichtquellen her. (Bild: Felix Noak)")

:quality(80)/p7i.vogel.de/wcms/2a/90/2a906642044a7ddb2a3c49db6f2e1d26/0132054740v1.jpeg "Der experimentelle, im 0,7-Nanometer-Verfahren hergestellte Chip in den Fingerspitzen eines IBM-Forschers. (Bild: IBM)")

:quality(80)/p7i.vogel.de/wcms/e2/fc/e2fc5ae66726bf4e580099c75883d736/0132027377v2.jpeg "DIe Integration heterogener HPC-Umgebungen und digitale Souveränität waren wichtige Themen auf der Kongressmesse „ISC High Performance 2026“ in Hamburg. (Bild: Rüdiger)")

:quality(80)/p7i.vogel.de/wcms/b5/d4/b5d418de82fbb8e8f06b04d5eced180a/0132015300v1.jpeg "Die KI soll in etwa fünf Jahren Energie-Optimierung, Predictive Maintenance, Ressourcenzuordnung , zum Beispiel von CPU, GPU und Bandbreite, orchestrieren können. Doch diese agentische Steuerungsebene wird nicht nur zum Produktivitätshebel, sondern auch zu einer hochprivilegierten Angriffsfläche. (Bild: Gemini / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/8d/eb/8deb782e34e6adeb9bcfda24001f1f5a/0131658421v1.jpeg "Es gibt nicht nur einen Weg, Sprachmodelle rechnen zu lassen, auch ganz ohne US-Cloud-Anbieter. (Bild: © klyaksun - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/6f/25/6f25f7aaf32ad80ac62975d55c08501b/0131894282v1.jpeg "Nach Unternehmensangaben sollen sich dadurch Investitionen in Rechenzentren, Cloud-Infrastrukturen und KI-Anwendungen besser analysieren und planen lassen. (Bild: © s-motive - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/be/a9/bea9813088d28bae7b19799a194fe99c/0131951229v1.jpeg "Ewe hat seine Java-Umgebung über mehr als 100 Anwendungen und Zehntausende Desktop-Arbeitsplätze standardisiert. Nach Angaben des Unternehmens sanken dadurch die Java-Lizenzkosten um 60 Prozent. (Bild: © RomanR - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/1c/2e/1c2e0effc700eddefcf2264786aef800/0131879187v1.jpeg "Siemens erweitert sein Portfolio für industrielle KI bei der Verarbeitung von Produktionsdaten und bei der Automatisierung von Engineering-Prozessen. (Bild: Midjourney / Paula Breukel / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/74/74/7474bd5b4077a876d07eedacc3829cf1/0131673379v1.jpeg "Datacenter sind nicht nur eine Immobilie; sie sind heute Teil der Wärme- und Strom-Infrastruktur, sind als Daten- und Kommunikationsschlüssel systemrelevant und unterliegen damit den KRITIS-DACH- und NIS-2-Gesetzen sowie Reporting-Pflichten. (Bild: Midjourney / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/82/f1/82f1c047a45613d33a2ddd0aaae87614/0131692832v1.jpeg "Der niederländische Rechenzentrumsanbieter setzt es sich zum Ziel, eine paneuropäische Edge-Rechenzentrumsplattform aufzubauen. (Bild: Midjourney / Paula Breukel / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/d0/75/d075ceeb4de4543fd6446dd4b26825d2/0131796600v2.jpeg "Am 21. Mai 2026 hat Globa lFoundries den Geschäftszweig „Quantum Technology Solutions“ ins Leben gerufen, der zur Skalierung der Fertigungskapazitäten gedacht ist. Der Geschäftsbereich startet mit Kundenverträgen und einer Pipeline von Quanteninnovatoren, die darauf ausgerichtet sind, auf seiner Plattform zu skalieren, so Silicon Saxony. (Bild: frei lizenziert: Gerhard Altmann)")

:quality(80)/p7i.vogel.de/wcms/01/1e/011eecedd1890f96971d8c6334e59403/0131873319v2.jpeg "Das Bild visualisiert einen Zufallszahlengenerator, der auf Quantenfluktuationen beruht (Bild: Fraunhofer IPMS/KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/6f/b7/6fb7ad8acdc584a2bfb3b9c28ae5cc29/0131860924v1.jpeg "Auf dem „Optica Quantum Summit 2.0“ stellt das Unternehmen in Glasgow vor, wie sie optische Übertragung in den Rechenprozess integrieren. (Bild: © Chanelle M/peopleimages.com - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/29/33/2933cd5e834f8070b6c6777334e0aa0e/0131690146v1.jpeg "Wie Unternehmen mit ausgealterten Daten und IT-Hardware ümgehen, ist auch und nicht zuletzt eine Frage der Sicherheit. (Bild: © VladaToday - stock.adobe.com / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/16/3c/163ca34e83af8b229e3babcdfbdfeeaf/0131682376v1.jpeg "Zu sehen ist das Äußere des Halbleiter-Leistungsschalters „Sentron 3QD2“. (Bild: Siemens)")

:quality(80)/p7i.vogel.de/wcms/13/98/1398cd74178e5b4aaa30cd3b4158e85d/0131868587v2.jpeg "Die unabhängige Verteilung auf mehrere Anbieter und Dienste ermöglicht, dass Kontinuität und Anpassungsfähigkeit zum Alltag werden. Daten-Migrationsprozesse können so eigene Ziele, Datenanforderungen und Compliance-Regeln ins Zentrum rücken und die Kontrolle über Risiken und Fehlerquellen stetig weiter erhöhen. (Bild: Dall-E / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/9c/dc/9cdc79eb2a9bb50296392a255123cbb6/0131872311v3.jpeg "Die rasante Innovation im Bereich der HPC- und KI-Infrastruktur – neue CPUs, Beschleuniger und Anforderungen an die Nachhaltigkeit – hat die Entwicklung von Systemen der Spitzenklasse zunehmend komplexer gemacht. Der Erfolg hängt mittlerweile nicht mehr nur von leistungsstarker Hardware ab und schon gar nicht allein von KI-Modellen. (Bild: Bull)")

:quality(80)/p7i.vogel.de/wcms/dd/0a/dd0a2e101153798711f788fdf4fdd7e0/0131888564v1.jpeg "Die Partnerschaft soll dazu dienen, parallelen Hochleistungszugriff mit automatisiertem Datenmanagement und skalierbarer Langzeitarchivierung für KI-, HPC- und Big-Data-Umgebungen zu kombinieren. (Bild: © Rawpixel.com - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/01/25/01259ecb55d6f67a5bc2b2c00b1b383e/0131864837v3.jpeg "Der Supercomputer „Alps“ basiert auf dem System dem „Cray-EX“ von HPE. (Bild: CC BY-SA 3.0 / cscs.ch)")

:quality(80)/p7i.vogel.de/wcms/bf/a9/bfa9522af622dfe0fca8fcf1ae0f157b/0131569943v1.jpeg "Das Huang signierte Rack steht übrigens nicht zum Verkauf. Michael Dell hat das auf der Bühne klargestellt. Manche Symbole sind zu wertvoll für den freien Markt. Doch die Partnerschaft zwischen Dell und Nvidia länger hält als manche Dating-Beziehung, wird sich zeigen. (Bild: Paula Breukel)")

:quality(80)/p7i.vogel.de/wcms/36/b8/36b8ba441409b46b71455151dfc60538/0131002266v1.jpeg "Mit „PowermaxOS 10.4“ möchte Dell Technologies eigenen Angaben zufolge den Performance-Boost zünden. (Bild: Dell Technologies)")

:quality(80)/p7i.vogel.de/wcms/08/f2/08f20bf156b8751027de9aa84b25db10/0131012870v1.jpeg "Daten von OpenStreetMap - Veröffentlicht unter ODbL (Bild: OpenStreetMap)")

:quality(80)/p7i.vogel.de/wcms/ed/83/ed835d8ccd2d8333d822a15e8644154b/0132164235v1.jpeg "Hochtief baut 36-MW-Rechenzentrum für NTT Global Data Centers in Berlin. Was bislang bekannt ist. (Bild: BERLIN /

Xray40000 / CC BY 2.0 / flickr.com)")

:quality(80)/p7i.vogel.de/wcms/11/f6/11f6659c4a7a65694d699396e831cc19/0132135204v1.jpeg "An dieser Stelle soll das Rechenzentrum entstehen (v. l.) Daniel Steffens, Gebäudemanagement, Holger Trossen, Innerer Service und Digitalisierung, Michael Steffens, Kreisentwicklung, Marc-André Burgdorf, Landrat, Michael Kiehl, Kreisbaurat und Mark Sievers, Leiter der IT-Abteilung, stellen die Pläne vor. (Bild: Landkreis Emsland)")

:quality(80)/p7i.vogel.de/wcms/43/03/430372f1aceaabf8abc42904fc6da9e6/0131962828v1.jpeg "Symbolbild: Telehouse wächst mit Gebäude N auf sechs Rechenzentren auf dem Frankfurter Campus. (Bild: Midjourney / Paula Breukel / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/f3/da/f3dacd38e5834ae3f3c9d0a4bc9664d3/0113348475.jpeg "Das vom Umweltbundesamt beauftragte Projekt „Public Energy Efficiency Register of Data Centres “ (PeerDC), ist nach Einschätzung der Beteiligten Marina Köhn (UBA), Peter Radgen (IER Uni Stuttgart) und Felix Behrens (Öko-Institut e.V.) ein Erfolg auf ganzer Linie. Das sah DataCenter-Chefredakteurin Ulrike Ostler nach dem DataCenter-Diaries Podcast #16 nicht ganz so rosa. (Bild: sdecoret - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/90/f5/90f56ec6cb3ddbdabca2162fd5477836/0113078524.jpeg "(Bild: Vogel IT-Medien GmbH)")

:quality(80)/p7i.vogel.de/wcms/0f/09/0f097990002b7600075e43c92af4a3fd/0110524571.jpeg "(Bild: frei lizenziert/Krystsina Radzewich)")

:quality(80)/p7i.vogel.de/wcms/66/ae/66ae9e32738784b57e2ad8c1a4b0986f/0109756744.jpeg "Eines der in Deutschland befindlichen NTT-Datacenter - in Hattersheim - und das PeerDC-Logo. (Bild: NTT Global Data Centers )")

:quality(80)/p7i.vogel.de/wcms/95/b1/95b1b0fe6e64d17070e3a412b8e998e6/0132016666v1.jpeg "Die zweite Generation der photonischen Coprozessoren von Qant auf der „ISC High Performance 2026“. (Bild: Qant / Linkedin)")

:quality(80)/p7i.vogel.de/wcms/ee/3f/ee3f063b82737f0369c09ba7854587b5/0127234708v1.jpeg "Das sind die Gewinner der IT-Awards 2025! (Bild: Vogel IT-Medien)")

:quality(80)/p7i.vogel.de/wcms/f1/f0/f1f007a4518fa65d3cb0ea5ca465142a/0121300054v3.jpeg "Strahlende Gesichter bei allen, die die Preise des 10. DataCenter-Insider Award am gestrigen 17. Oktober abholen durften - in den Kategorien: Schnelles Interconnect, Infrastruktur der Resilienz, Coole Kühlung, HPC- und KI-Hardware, Grünes Co-Location und Cloud-native Plattformen. (Bild: Manuel Emme Fotografie)")

:quality(80)/p7i.vogel.de/wcms/a8/28/a828f76369267628d833a12c26dd6579/0121131534v3.jpeg "DataCenter-Insider verleiht heute die IT-Awards 2024 in sechs Kategorien. (Bild: Vogel IT-Medien)")

Rückblick auf den DataCenter-Day Das Datacenter-Oligopol und die Standortfrage

Zu hohe Stromkosten, zu lange Genehmigungsverfahren, zu wenig und zu gering qualifiziertes Personal, zu viele Vorschriften das sind im Groben die Risiken, denen sich Datacenter-Betreiber in Deutschland gegenüber sehen. Art-Invest setzt diesen noch zwei weitere hinzu: Lücken im Ausbau der Last Mile und ein oligopolistisch strukturierter Betreibermarkt.

Anbieter zum Thema

:fill(fff,0)/images.vogel.de/vogelonline/companyimg/118100/118185/65.jpg "VIT_Logo_Akademie.jpg ()")

:fill(fff,0)/p7i.vogel.de/companies/65/65/6565ddb7b8418/dcg-wort-bild-marke-dark-rgb.jpeg "dcg-wort-bild-marke-dark-rgb (DC-Datacenter-Group GmbH)")

Wer den DataCenter Day von Vogel IT-Medien besucht hat, konnte neben der inhaltlichen Fokussierung auf Energie-(Effizienz), Kühlung, Netze und Security bemerken, dass es ein Übergewicht an Beiträgen gab, die mit Co-Location, Cloud-, und Hosting-Rechenzentren zu tun hatten. Denn auch Hierzulande vollzieht sich ein Wandel.

Zwar bleibt das Wachstum bezogen auf Rechenzentrumsfläche und –Power auch in den kommenden fünf Jahren vergleichsweise stabil und mit zweistelligen Prozentzahlen behaftet, so die Quintessenz aus allen Prognosen, sehr hoch, zeichnet sich zugleich ab, dass Cloud-Spielarten und Co-Location Wirkung zeigen. Sämtlichen Voraussagen ist zu entnehmen, dass im Jahr 2018 erstmalig die Zahlen für Co-Location, Hosting- und Cloud-Fläche und Watt die der Unternehmensrechenzentren übersteigen werden, weil dieser Bereich schlichtweg viel schneller wächst.

Bezogen auf den Weltmarkt befinden sich noch rund 60 Prozent der Rechenzentren in der Verantwortung „kleinerer Betreiber“. Zugleich aber hält Equinix, weltweit der größte Datacenter-Betreiber rund 10 Prozent Marktanteil. An zweiter Stelle folgt der auf Rechenzentren spezialisierte US-Reit Digital Reality mit einem Anteil von 6,25 Prozent. Zudem befinden sich unter den Top 5 zwei globale Netzbetreiber japanischer Herkunft: NTT und KDDI-Telehouse.

Konzentration im deutschen Datacenter-Markt

In Deutschland beträgt laut Art-Invest die gesamte Rechenzentrumsfläche etwa 2,65 Millionen Quadratmeter. 500.000 Quadratmeter davon standen für Co-Location und Wholesale zur Verfügung. Die sechs größten Anbieter am deutschen Co-Location Markt, der noch der größte in Europa ist, kontrollieren bereits 43 Prozent der Datacenter-Fläche.

:quality(80)/images.vogel.de/vogelonline/bdb/930300/930312/original.jpg "Der Datacenter-Markt in Europa ist das Abbild eines Monopoly-Spiels oder einem Haifischbecken. (Sergei Uryadnikov/ Fotolia.com)")

Haifischbecken und Monopoly im Datacenter-Markt

Merger & Akquisitions begleiten die europäische Rechenzentrumsbranche

Das Investment-Haus definiert Co-Location als die gemeinsame Nutzung von Infrastrukturkapazitäten zu ITK-Zwecken durch unterschiedliche Nutzer definiert. Co-Location-Rechenzentren bieten die Möglichkeit, sowohl kleineren als auch größeren Mietern Flächen langfristig zur Verfügung zu stellen, wobei dem Mieter nur die Fläche bereitgestellt wird und dieser die IT-Technik selbst mitbringt. Dagegen wird Wholesale im Falle von Großrechenzentren gesprochen, wenn diese für einige wenige Großkunden erstellt und betrieben werden.

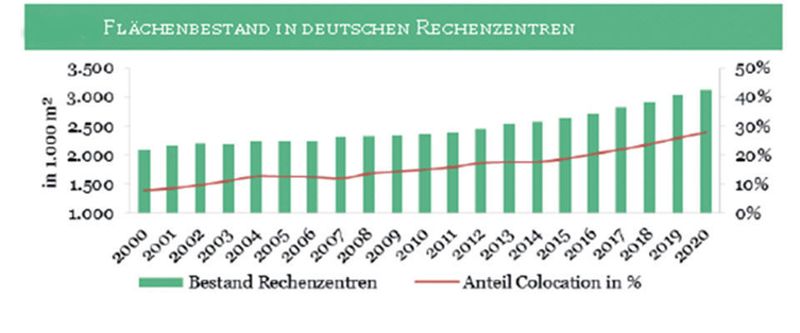

Jedenfalls waren 2015 in Deutschland die Co-Location- und Wholesale-Anbieter für rund ein Viertel des Investitionsvolumens – Neubau und Modernisierung – verantwortlich. Laut Art-Invest soll der Datacenter-Bestand bis 2020 auf insgesamt 3,14 Millionen Quadratmeter wachsen. Das entspricht in etwa einem18,5-prozentigem Wachstum. Im selben Zeitraum soll die Co-Location-(Wholesale-)Fläche um 76 Prozent auf 880.000 Quadratmeter zulegen.

Im Report heißt es: „Sowohl auf Investment- als auch auf Betreiberseite handelt es sich beim Investmentmarkt für Rechenzentren um einen oligopolistisch strukturierten, auf dem wenige Eigentümer beziehungsweise Betreiber große Teile des Marktes beherrschen.“

Was passiert mit den Unternehmensrechenzentren?

Und was passiert mit den kleinen und mittelgroßen Rechenzentren, die der Mittelstandsinfrastruktur der deutschen Wirtschaft entsprechen? Ich zitiere Analysten von Datacenter Dynamics Research, der sich ebenfalls diese Frage stellten und auch gleich beantworteten: „Was soll schon sein? Die bleiben.“

Allerdings beurteilt der Art-Invest-Report die Situation der mittelständischen Datacenter-Unternehmen kritischer: Es fehle ihnen häufig das Know-how und/ oder das Kapital.

Die Frage, was den Rechenzentrumsmarkt anheizt, ist schnell beantwortet: Das riesige Datenwachstum durch Trends wie Big Data und Internet der Dinge respektive Industrie 4.0 und der Bedarf an Cloud-Computing. Bis 2020 soll in Deutschland der Anstieg des generierten Datenvolumens das Fünffache betragen, der Report spricht von 1,1 Zetabyte = 1015 Byte, weltweit das Zehnfache: 44 Zetabyte. Allerdings hätten bislang lediglich 13 Prozent aller deutschen Unternehmen ihre Daten und IT in die Cloud ausgelagert. Also: Viel Luft nach oben.

Art-Invest Real Estate betrachtet den deutschen Rechenzentrumsmarkt unter Investitionsgesichtspunkten. Der „Data Center Report“ beginnt mit einem Verweis auf die „Immobilienzeitung“. Hier hieß es in einer Überschrift aus dem Sommer 2012: „Datencenter: Zu speziell für deutsche Investoren.“

Die Zukunft ist schwarz-rosa

Doch immerhin findet sich in Deutschland (noch) der drittgrößte Rechenzentrumsmarkt und der größte in Europa. Sah es eine Weile so aus, als würde der Standort an Attraktivität verlieren – vor allem wegen des hohen Strompreises: Ein etwa 4.000 Quadratmeter großes Rechenzentrum mit einer Leistung von neun bis zwölf Megawatt benötigt so viel Strom wie eine Kleinstadt mit 44.000 Einwohnern – spielen jüngere politische Entwicklungen nun in die Hände der Investoren, erläuterte auch Ralph Hintemann vom Borderstep-Institut in seiner Keynote auf dem vergangenen DataCenter Day.

Da wären zunächst der NSA-Abhörskandal und die Veröffentlichungen durch Edward Snowden. Eine Studie aus dem Frühjahr dieses Jahres von Datacenter Dynamics geht davon aus, dass US-amerikanischen Cloud-Providern allein deswegen bis zu 35 Milliarden Dollar entgehen könnten. Zudem scheint sich der Brexit als Geschenk für deutsche Rechenzentrumsbetreiber zu entwickeln.

So lassen sich gegenwärtig in Frankfurt überschlägig für 200 Kilowatt Leistung in einem Tier-3-Rechenzentrum Monatsmieten von 180 bis 225 Euro pro Kilowatt Leistung pro Monat erzielen. Doch das ist nicht die einzige Information aus dem Art-Invest-Bericht, der auch für potenzielle Nutzer fremder Rechenzentren interessant sein dürfte.

Die Auswahlkriterien

Der Report empfiehlt sowohl bei der Auswahl als auch beim Investment auf folgende Punkte zu achten:

- Flexible Stromdichte von 2,5 bis 8 Kilowatt je Rack beziehungsweise ab 1,5 Kilowatt pro Quadratmeter

- Unterbrechungsfreie Stromversorgung (USV), die Situation von Stromversorgung und Umspannwerke

- Redundante Infrastruktur und die Frage: Welche Tier-Klasse?

- Hohe Energie-Effizienz, also geringe PUE- und EUE-Werte

- Skalierbarkeit durch modularen Aufbau

- Security - IT und physische Sicherheit: Ausfallrisiko, internes Sicherheitssystem, mehrstufige Identifizierung und Autorisierung, abgestufte Sicherheitszonen, Kameras und Sicherheitssysteme

- Brand-, Hochwasser-, Starkregen- und Erdbebenrisiko

- Vorhandensein von Erweiterungsoptionen

- Erfahrung des Betreibers und das Berichtswesen

Hinzu setzt der Report die Empfehlung, dass Rechenzentren an mehrere Carrier, mindestens drei, mittels Glasfaser angeschlossen sein sollten und sie sich nicht allzu weit entfernt von bedeutenden Peering-Points befinden und zudem gut erreichbar sein sollten. Vorschriften in einzelnen Branchen wie dem Finanzsektor verlangen zudem einen Standort in der Nähe, damit die Hardware leicht zu warten ist.

Neben den üblichen Standortnachteilen für Deutschland wie die Strompreis aufgrund der EEG und andren Steuern und Abgaben als in den Nordics, nennt der Report als Schwäche auch die fehlende Markttransparenz beziehungsweise kaum spezialisierte und frei zugängliche Marktforschung.

DataCenter Day und DataCenter Studie 2016

:quality(80)/images.vogel.de/vogelonline/bdb/1093100/1093162/original.jpg "(Robert Bergemann/ Vogel IT-Medien GmbH)")

:quality(80)/images.vogel.de/vogelonline/bdb/1093100/1093163/original.jpg "(Robert Bergemann/ Vogel IT-Medien GmbH)")

:quality(80)/images.vogel.de/vogelonline/bdb/1093100/1093164/original.jpg "(Robert Bergemann/ Vogel IT-Medien GmbH)")

:quality(80)/images.vogel.de/vogelonline/bdb/1093100/1093166/original.jpg "(Robert Bergmann/ Vogel IT-Medien GmbH)")

Die „DataCenter Studie 2016“ möchte einen kleinen Teil zur Aufklärung beitragen. Die Ergebnisse der Online-Leser-Befragung von DataCenter-Insider ist nun per Download verfügbar.

Neben den News und Fachartikeln, die DataCenter-Insider ohnehin jeden Tag frei Haus zu Verfügung stellt, bietet der DataCenter Day eine zweite Möglichkeit, sich umfassend zu informieren. Im Kasten sind noch einmal ein paar Highlights zusammengestellt.

(ID:44356404)

:quality(80)/p7i.vogel.de/wcms/29/14/2914624967d65779965ff79a68c00459/0125813607v1.jpeg "Solargestützte Rechenzentrumsinfrastruktur in den Vereinigten Arabischen Emiraten: Qubite setzt auf Wüstenstandorte und GPU-Leistung für europäische Kunden. (Bild: Dall-E / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/a7/62/a7626c0f1f454daffca4f5ef4db89f57/0128948071v4.jpeg "Der Autor Max Schulze vermutet, dass der Leerstand in Rechenzentren wesentlich höher sein könnte, als bisher angenommen und einzelne Interessengruppen suggerieren. Erste Auswertungen der meldepflichtigen Datacenter-Daten, nur die US-Unternehmen entziehen sich, lassen ihn argwöhnisch werden. (Bild: ©Cristina-stock.adobe.com_165074158.jpeg)")